Hoi Weerman,

Zeker. Spreekt vanzelf. Natuurlijk. Maar wat is een PIN concept?

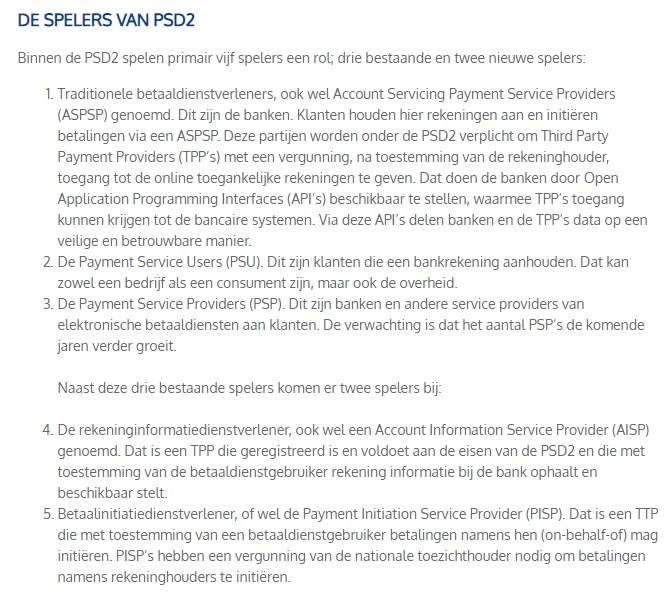

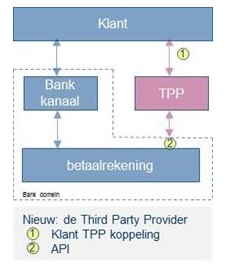

PersInfoNet (PIN) staat voor mij voor het Personal Information Network. Je eigen data centraal stellen. Denk aan medisch patiëntendossier, bankgegevens via PSD2.

Wetsvoorstel laat politie geautomatiseerd bankgegevens opvragen

Een wetsvoorstel van minister Hoekstra van Financiën maakt het mogelijk voor politie, Belastingdienst, het Openbaar Ministerie en bijzondere opsporingsdiensten om geautomatiseerd bankgegevens op te vragen en tot halverwege juli kan er op het voorstel worden gereageerd.

Het wetsvoorstel voor de Wet verwijzingsportaal bankgegevens regelt dat banken en andere financiële instellingen die rekeningen met een IBAN-nummer aanbieden worden aangesloten op een portaal waarin de politie, de bijzondere opsporingsdiensten, het Openbaar Ministerie, de Financial Intelligence Unit Nederland en de Belastingdienst geautomatiseerd gegevens kunnen opvragen over klanten van deze instellingen. Het opvragen gebeurt op dit moment meestal handmatig en op individuele basis.

Even gezocht op PSD2 zoekterm:

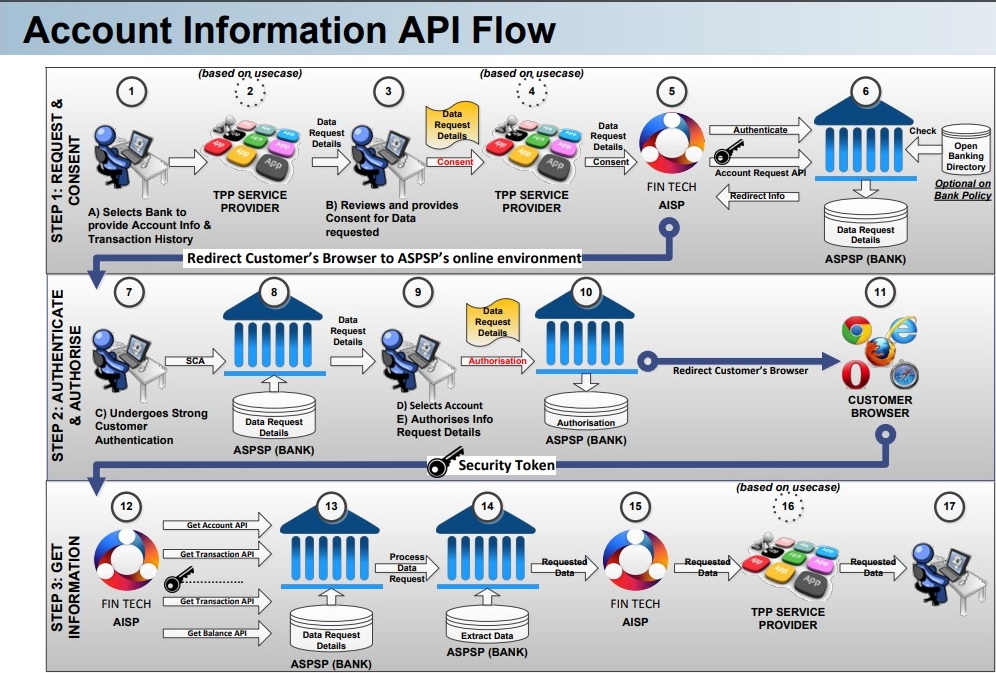

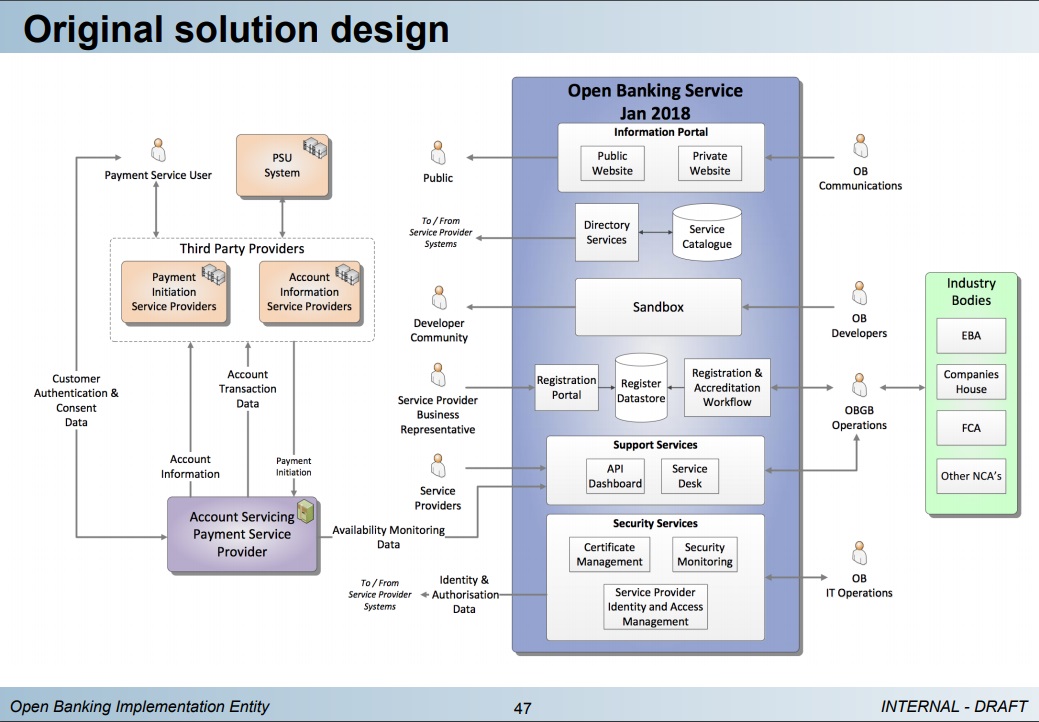

This repository contains the necessary artifacts that will allow one to pull up a complete set of Banking APIs that comply with CMA 1.0 specification (that in turn comply with Openbanking and PSD2 ) regulations. In addition this will also allow one to build a sandbox complete with a Developer Portal , dummy backend and a sample app.

The Open Data API specifications allow API providers (e.g. banks, building societies and ATM providers) to develop API endpoints which can then be accessed by API users (e.g. third party developers) to build mobile and web applications for banking customers.

These specifications allow providers to supply up to date, standardised, information about the latest available products and services so that, for example, a comparison website can more easily and accurately gather information, and thereby develop better services for end customers.

Ik denk dat wel handig is om PSD2 ontwikkelingen te volgen. Mogelijk komt project langs die wij goed kunnen gebruiken. Ik heb wel naar probeersel van een bank gekeken, bijbehorende site werkt niet meer. De code is 9 maand oud. Maar de C++ code bevalt mij wel. Soeverein betekent “eigen baas in eigen gebied”. Lijkt mij wel geheel onder het PersInfoNet concept vallen.

> Upscale Bank : Sovereign bank for everyone by everyone.

PSD2:

De nieuwe Europese betaalwet, die consumenten de mogelijkheid geeft om te bankieren met apps die niet van hun eigen bank zijn, wordt in Nederland pas eind dit jaar van kracht.

Minister Hoekstra (Financiën) heeft enkele strengere eisen toegevoegd aan de benodigde wetgeving, PSD2 geheten. Technologiebedrijven mogen gebruikers pas toelaten als het voor hen volstrekt duidelijk is waar zij toestemming voor geven. Ook mogen er niet meer gegevens van de bankrekening van de gebruiker worden overgenomen dan noodzakelijk is voor het uitvoeren van de dienst

Ik wil geen data van andere bankgebruikers verwerken. Ik maak alleen programma’s die mijn rekening kan analyseren. Deze programma/code ga ik via PersInfoNet beschikbaar stellen, zodat andere bankgebruikers (vrienden van platform) ook kunnen gebruiken.

Gisteren met vriend voorbeeld zitten bespreken hoe wij het zien. Bij Google, Facebook , Airbnb, Thuisbezorgd, etc. heb je tools (“mes” in ons analogie voorbeeld) en data/producten (“vlees”). Bij deze platforms geef je als gebruiker van deze tech-platforms aan om het vlees voor jou te gaan snijden(bijvoorbeeld “door een post te delen met je vrienden”).

In het PersInfoNet platform leveren wij alleen de tools (“mes”) aan de gebruikers van het platform. Het vlees moet je verzamelen, maar ook zelf snijden. Je kan het vlees wel (gemakkelijk) aan anderen (bijvoorbeeld je vrienden) ter beschikking stellen.

Pincoin token: Hoe lang duurde dat Vietnamees cryptocurrency succesverhaal? Ik vrees het ergste.

Ik ben niet zo’n voorstander om mijn of andermans geld te “verbranden” bij het proberen te realiseren van “lucht kastelen”. Leuk filmpje van Zwarte Schaap van Maurice de Hond.

Theo van Gogh heb ik ook gezien in filmpje. Barbara Plugge (van Privé) vertelt dat blad Privé alleen waarheid verteld.  Theo werd direct voor de rechter gesleept. Erg gelachen. Krijgt koekje van eigen deeg (op 32 minuten). Alleen ziet zij het zelf niet zo.

Theo werd direct voor de rechter gesleept. Erg gelachen. Krijgt koekje van eigen deeg (op 32 minuten). Alleen ziet zij het zelf niet zo.

Ik zie zelf Pincoin (Personal Information Network Coin) in eerste instantie als een virtuele munt gekoppeld aan euro. Gezien virtuele munten veel worden opgepot zou je het daarbij in eerste instantie voor cadeaubonnen kunnen gaan implementeren. Nu raak ik wel vaak waarde kwijt door ze kwijt te raken of niet op juiste moment te hebben ‘verzilverd’.

Vriend van mij is meer van de “Pin-markten”. Je zou ook dynamisch variant kunnen hebben van coins van bijvoorbeeld Tomtom, Unilever, suiker, etc. Vraag en aanbod bepaalt dan de prijs van een Tomtom coin (lijkt veel op een (virtuele) aandeel op Tomtom). Beiden soorten kan je m.i. Pincoin noemen.

Centrale banken wereldwijd kijken met de nodige argwaan naar cryptomunten. Een mogelijke oplossing: eigen cryptovaluta opzetten.

Cryptomunten als bitcoin en ethereum jagen centrale banken de nodige schrik aan. Een valuta die zich buiten hun controle bevindt en wereldwijd verhandeld kan worden, dat bevalt hen totaal niet. En dus wordt er langzamerhand gekeken hoe dat probleem ‘opgelost’ kan worden.

‘Overheid moet met eigen cryptomunt komen’

De Nederlandse overheid zou werk moeten maken van een eigen cryptomunt. Op die manier zou het monetair systeem veel beter kunnen worden. Dat zeiden voorstanders van de cryptomunt vandaag, tijdens een hoorzitting in de Tweede Kamer.

,Het huidige monetaire systeem stamt uit de 20e eeuw’‘, zei Rutger van Zuidam van softwareontwikkelaar Dutchchain. ,Uit de tijd voor internet. Het maakt gebruik van papier om vertrouwen te regelen. Dat systeem voldoet niet meer. We hebben een nieuw systeem nodig.’’

Thomas Bollen, uitgenodigd vanuit zijn rol als journalist voor Follow the Money , stelt dat cryptomunten een uitstekend alternatief zijn voor giraal geld. ,Giraal geld staat aan de basis van de instabiliteit van ons financiële stelsel. Het is gebaseerd op schulden. Giraal geld wordt niet door een publieke instantie uitgegeven, maar door banken. Als de bank omvalt, ben ik mijn geld kwijt. Cryptomunten staan op naam. Dat ben ik niet kwijt als de tegenpartij omvalt.‘’

Gezien zij er geen werk van maken, kunnen wij proberen in het gat te springen.

DNB ziet nog steeds veel nadelen aan blockchain

De Nederlandsche Bank (DNB) is na lang experimenteren met de blockchain nog steeds niet overtuigd van het nut van de technologie.

De blockchain is onder meer de technologie achter cryptomunten als de bitcoin. Volgens de toezichthouder voldoet de technologie niet aan de zeer hoge eisen die worden gesteld aan de systemen in de financiële markt.

DNB heeft drie jaar lang geëxperimenteerd met verschillende systemen op basis van zogeheten distributed ledger-technologie, waarvan blockchain het bekendste voorbeeld is.

Doel was om kennis op te doen en te kijken of het gebruikt kan worden voor verbeteringen in het betalings- en effectenverkeer.

Misschien handig om te ontwikkelen cryptomunt “PinCoin” meer in lijn met het gebruik te maken/ontwikkelen.

Cryptomunten als bitcoin en ripple vormen op dit moment nog geen risico’s voor de financiële stabiliteit in Nederland. Daarvoor is het handelsvolume op dit moment te beperkt. Ook zijn maar weinig financiële instellingen blootgesteld aan de digitale valuta’s.

Ook centrale banken wereldwijd onderzoeken of zij eigen vormen van digitale munten willen uitgeven. Dit gebeurt bijvoorbeeld in Zweden waar een digitale variant van contant geld is uitgegeven.

Opgepot:

Vooralsnog worden crypto’s, waar vooral door particulieren in wordt geïnvesteerd, vooral opgepot in plaats van uitgegeven. Ongeveer 490.000 Nederlandse huishoudens bezitten crypto’s. Dat komt neer op 6,5 procent.

Volgens het CPB is deze manier van bewaren van waarde wel risicovol, omdat niet duidelijk is of een aan een token verbonden dienst ook daadwerkelijk wordt geleverd.

Uploadfilter:

Het ‘uploadfilter’ is een omstreden artikel in het voorstel voor de hervorming van het auteursrecht. Met de maatregel zouden bedrijven zoals Google, Twitter en Facebook materiaal dat door gebruikers geüpload wordt moeten controleren op auteursrechten.

Ook zogenaamde ‘linktaks’ omstreden

Critici wijzen ook op een artikel over de omstreden ‘linktaks’. Dit onderdeel van het vernieuwde auteursrecht verplicht bedrijven zoals Google en Facebook om uitgevers van media te betalen voor het gebruik van zogenaamde ‘snippets’ (deelbare korte uittreksels van een pagina, bedoeld om naar de bron door te klikken).

Tegenstanders vrezen bovendien dat het verwerken van de titel van een artikel in een hyperlink voortaan een licentie van de uitgever vereist. Dat zou het plaatsen van hyperlinks drastisch ontmoedigen, aldus critici.

Wij (PersInfoNet) leveren alleen het mes. Voor het vlees zal je zelf moeten zorgen en zelf snijden. (N.B. Ik denk dat er minder dieren gedood worden als je het zelf zou moeten doen  )

)

Nadat Apple begin augustus de podcasts van Jones schrapte, verwijderde Facebook vier pagina’s van Jones en van InfoWars. Daarna volgden snel meer bedrijven.

Zo werden de video’s van Jones van YouTube verwijderd, schrapte ook Spotify de podcasts van Jones en kreeg de complotdenker een tijdelijke Twitter-blokkade opgelegd. Begin september werd dat verbod permanent, omdat Jones volgens Twitter de gedragsregels bleef overtreden. Ook verwijderde Apple de app van InfoWars.

Mijn tip: Je moet je niet als platform met het ‘vlees’ willen bemoeien.

Complexe financiële producten zijn zogeheten combinatieproducten waarbij belegd wordt, zoals beleggingsfondsen en levensverzekeringsovereenkomsten met een beleggingscomponent.

"Een groot deel daarvan is ongeschikt voor consumenten. Ook het leveren van informatie helpt daar weinig aan", stelt De Jager.

Te veel technische termen, lange zinnen en moeilijke woorden

Daarbij zijn de bijsluiters vaak niet begrijpelijk vanwege te veel technische termen, lange zinnen en moeilijke woorden. Volgens De Jager kan de informatie begrijpelijker gemaakt worden, bijvoorbeeld met eenvoudig taalgebruik en plaatjes in plaats van tekst.

Bij de woekerpolis- en effectenleaseaffaires van begin deze eeuw bleken grote groepen consumenten geld te verliezen door financiële producten die ze niet begrepen.

In mijn beeld krijgt PersInfoNet een assistent die de risico’s in begrijpelijke termen gaat uitleggen. Het zelfde geld voor overstappen naar andere energiebedrijven:

Wisselen van energieleverancier kan bijna 400 euro per jaar schelen

Consumenten kunnen met een overstap naar een andere energieleverancier tot bijna 400 euro per jaar besparen op hun energierekening.

In de twaalf maanden tot aan 1 mei zijn 1,3 miljoen overstapverzoeken verwerkt. In de afgelopen drie jaar is 42 procent van de consumenten overgestapt. Ruim een kwart van de huishouden is nog nooit overgestapt. Dat aandeel was in 2015 nog 36 procent.

Volgens de ACM vinden consumenten het ook steeds makkelijker om leveranciers te vergelijken. Als consumenten overstappen, dwingen ze energiebedrijven daarmee volgens de toezichthouder om te concurreren. Dat leidt tot betere dienstverlening en lagere prijzen.

5 procent van hackmisdrijven in 2017 door politie opgelost

De Nederlandse politie slaagt er meestal niet in om de dader achter een hack te vinden. Slechts 5 procent van de aangiften bij een hackmisdrijf worden opgelost.

Het aantal meldingen van hackmisdrijven groeit bij de politie, blijkt vrijdag uit cijfers van het Centraal Bureau voor de Statistiek (CBS) die vrijdag zijn gepubliceerd.

In 2017 werden er 2.300 aangiften van computervredebreuk gemaakt. Een jaar daarvoor waren dat er nog 1.875.

Van de 2.300 hackmisdrijven in 2017, zijn er slechts 105 opgelost. Dat komt neer op 4,6 procent. Er zouden 220 verdachten bij de politie zijn geregistreerd die mogelijk schuldig zijn aan de hacks.

Van de Politie zou ik ook niet veel verwachten als ik deze (performance) cijfers lees mbt. cybercrime.

De hartelijke groet Jan Marco